【投資家なら絶対に知っておきたい税金の話】今年1月に改正された相続法で不動産の「節税効果」が高まる理由

2015年08月24日・プレミアムバリューバンク

-

2015年1月より相続税法が改正されたのをご存知ですか?

相続税は、親族の死亡などにより財産を譲り受けたときに発生する税金ですが、この度納税額が大幅に増える法改正が行われ、これまで以上に対策が重要になりました。

制度変更に伴い、相続税対策として注目されているのが不動産投資です。不動産は税金控除の仕組みが多数用意されており、簡単に税金対策ができる資産と言えます。

今回は「まだまだ親族は元気だから、私には関係ない」という方や「法律や計算は難しいから嫌い。 -

-

見るだけで頭が痛くなる」という方にも、不動産を用いた節税対策をわかりやすくご紹介させていただきます。

-

「天災は忘れた頃にやって来る」という言葉がありますが、もし万が一のことがあった場合に備えて、今のうちからきちんと相続の対策を立てておきましょう。

-

5人家族で3600万円も違う!相続税法の変更点を分かりやすく紹介します

-

一概に相続税が増えると言っても、具体的に私たちの生活にはどのくらい影響があるのでしょうか?今回は5人家族の夫が亡くなり、妻と子供3人が資産総額1億円を相続する場合を例に、改正前後の課税対象額の変更をご紹介させていただきます。

-

【改正前(2014年まで)】

基礎控除額は5000万円+(1000万円×4人)=9000万円

課税対象額は1億円-9000万円=1000万円 -

【改正後(2015年から)】

基礎控除額は3000万円+(600万円×4人)=5400万円

課税対象額は1億円-5400万円=4600万円 -

2014年までは1000万円だった課税対象額が新制度では4600万円に引き上げられ、税金が課されるようになりました。

相続税は、全資産の評価額から税金免除の対象となる基礎控除額を引いた額に課税され、下記の計算式が使われます。 -

【相続税の計算式】

改正前の基礎控除額: 5000万円+(1000万円×法定相続人数)

改正後の基礎控除額: 3000万円+(600万円×法定相続人数) -

※法定相続人とは相続権がある人のことを指します

この課税対象額に、下記の表のように額面別に区切られた税率(最低10%)を掛けた額が、実際の納税額になります。 -

【相続税の税率】

-

改正前 改正後 法定相続分に属する取得金額 税率 控除額 税率 控除額 1000万円以下 10% なし 10% なし 3000万円以下 15% 50万円 15% 50万円 5000万円以下 20% 200万円 20% 200万円 1億円以下 30% 400万円 30% 400万円 3億円以下 40% 1700万円 40% 1700万円 3億円超 50% 4700万円 45% 2700万円 6億円以下 50% 4700万円 50% 4200万円 6億円超 50% 4700万円 55% 7200万円 -

先ほどの5人家族の例を基にすると

・改正前:課税対象1000万円×10%=100万円

・改正後:課税対象4600万×15%-50万円=640万

の納税が必要になり、新税度導入により540万円の納税額が増えることになります。 -

最大4000万円もお得! 相続税対策に有効な不動産投資

-

今回の法改正で大幅に増税されることになった相続税。少しでも納税額を減らすために対策を考えておく必要があります。

「でも難しそう」とお悩みの方のために、今回は簡単に相続税対策ができる方法として、不動産投資をご紹介させていただきます。

なぜ不動産投資が有効なのでしょうか? それは不動産特有の評価方法や税金控除制度に理由があります。 -

【不動産の評価方法による減額】

-

-

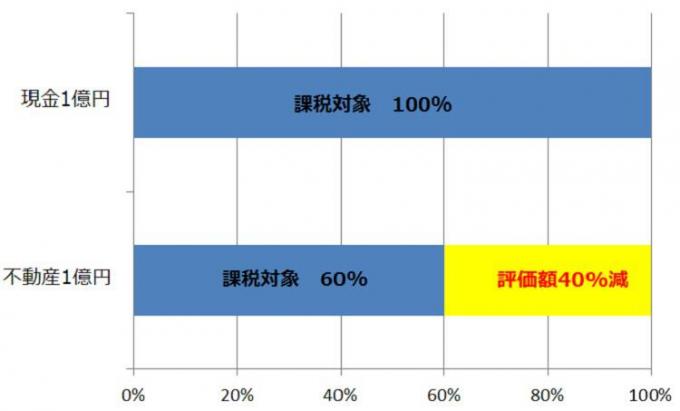

不動産にかかる相続税は、一般的に「固定資産税評価額」や「路線価」の評価を基に支払額が決められます。

「固定資産税評価額」とは、過去の取引事例を参考に現状との価格差を計算した数字です。

一方、「路線価」は一定の距離をもった「路線」に対して、決められた土地価格の標準的な土地の単位地積(1㎡)当たりの価格を表したものです。

この「路線価」は、その路線に面する宅地の価格(単価)はすべて同じという考え方で、個々の敷地における価格は形状などに応じて補正されます。

地域差はありますが、一般的に「固定資産税評価額」は売買価格の7割程度に、「路線価」は売買価格の8割程度に設定されており、1億円を現金から土地や建物に換えるだけで資産評価額が6,000万円~8,000万円に減額され、相続税が計算されることになります。 -

評価額最大80%オフ! 相続税対策に有効な「小規模宅地の特例」とは?

-

現在住んでいる住宅や事業を行っている店舗などは、親族が亡くなった後も生活に必要不可欠な重要な資産です。このような大切な資産を、相続によって手放す事態を避けるために作られた制度が「小規模宅地の特例」です。

この特例は、下記のような特定の状況で使用されている場合に限り、一定の面積まで土地の評価を減額するという制度です。 -

・相続税大幅カットに使える「有効な特定の状況」とは?

(1)自宅

(2)会社や工場など事故の事業に利用

(3)アパートや駐車場など他社への賃付事業に利用 -

不動産を自宅や自己の事業に使用している場合には評価額が80%減、他者への賃貸に使用している場合には評価額を50%減にして土地の値段が計算され、この額に基づいた相続税が課されます。

参考URL https://www.nta.go.jp/taxanswer/sozoku/4124.htm(国税庁HP) -

自宅を買うと9分の1に! 運用方法別1億円の相続税額比較

-

資産管理方法 価格 課税対象 納税額 現金 1億円 1億円 2300万円 不動産評価による減額 1億円 6000万円 1100万円 自宅として使用する不動産投資 1億円 2000万円 250万円 賃貸に利用する不動産投資 1億円 5000万円 800万円 -

※「小規模宅地の特例」が使用可能な400㎡以下の土地を購入した場合

1億円の資産を相続する場合の納税額を比較したのが、上記の表です。 -

【1億円を相続した場合の納税額】

・現金:課税対象1億円×30%-700万円=2300万円

・不動産評価:課税対象6000万円×30%-700万円=1100万円

・自宅として使用する不動産投資:課税対象2000万円×15%-50万円=250万円

・賃貸に使用する不動産投資:課税対象5000万円×20%-200万円=800万円 -

納める相続税を決めるには、このような計算式が使われますが、少しでも負担を減らすためには、課税対象額が少ない資産にしておくのが有効な対策の一つと言えるでしょう。

中でも不動産賃貸は、定期的に家賃収入により、他の金融商品より安定した運用を可能にし、予算計画を立てやすいのもメリットといえるのではないでしょうか? -

他の特例と併用も可!不動産賃貸を使った相続税対続税

-

アパートなどとして他人へ不動産を貸し付けている場合には、住居者の生活を考えると土地や建物を自由に売却したり、別の用途に使用することができません。この制度を使えば、土地や建物の評価は低くなり、相続税の支払額を減らすことができます。

-

【貸家建付地を使った相続税対策】

・貸し家が建てられた土地:更地の通常評価額−(更地の通常評価額×借地権割合×借家権割合×賃貸割合)

・貸し家:宅地通常評価額−(宅地通常評価額×借家権割合×賃貸割合) -

上記の式に基づいて評価額が減額され、地域によって異なりますが、一般的に土地の評価額の20%ほど減額することが可能です。

さらにこの制度は、小規模宅地の特例と併用することができ、効果的に使えば相続税の負担額を大幅に減らすことが可能です。

参考URL https://www.nta.go.jp/taxanswer/hyoka/4614.htm (国税庁HP) -

相続税控除には借り入れ金も有効

-

亡くなった家族に債務がある場合には、相続資産金額の範囲内で債務も相続しなくてはいけません。

しかし相続税を計算する上では、その債務の金額は相続する資産の金額から控除することができます。

そのため活用できていない土地があり、なおかつ現金預金があまり多くない場合には借入金をして土地の上にアパート等を建てることで、節税する事が可能です。 -

「住宅取得等資金の贈与」を受ければ最大1500万円が非課税に

-

父母・祖父母などの直系尊属から、自己の居住用に土地や建物などの不動産を取得、新築もしくは増改築するために受け取った贈与金には、非課税になる特例があります。

贈与を受けた年の年収が2000万円以下など、一定の要件を満たす必要がありますが、良質な住宅用家屋の場合1,500万円、それ以外の住宅用の家屋の場合1,000万円まで非課税とされます。(非課税とされる金額は年によって異なります。

参考URL https://www.nta.go.jp/taxanswer/sozoku/4508.htm (国税庁HP) -

終わりに

-

大切なご家族に万が一のことがあったときに、備えて相続税対策できていますか?

「まだまだ親族は元気だから私には関係ない」と先延ばしにしていると、先祖代々守り抜いてきた大切な資産を手放さないといけなくなってしまうかもしれません。

もし税金について考えたことがないようでしたら、この機会に数1000万円単位の税額控除が受けられる不動産を利用して、相続税対策に取り組まれてみてはいかがでしょうか? -

■不動産投資について気軽にご相談ください。完全非公開の物件もご紹介しております■

↓ ↓ ↓