【毎年1.4%】マンション投資の前に押さえておきたい 固定資産税の仕組み

2015年12月21日・プレミアムバリューバンク

-

投資不動産を購入するにあたり、きちんと考えておかなければいけないのが税金の問題です。

特に固定資産税は、不動産を所有後にも毎年支払いが必要になるため、物件の年間利回りや投資プランを考える上で、きちんと考えておかなければいけません。

しかし、重要である一方、固定資産税には特例なども多くあり、計算がとても面倒なのも事実です。

今回は、一見大変そうに見える固定資産税の仕組みと計算方法をわかりやすくご紹介します。不動産購入の際、参考にされてみてはいかがでしょうか? -

毎年1回銀行に支払う!固定資産税の仕組み

-

-

固定資産税は、土地や家屋などの固定資産の所有者が、毎年固定資産税の存在する市町村に課される税金で、送付されてきた納税通知書を金融機関に納付する「普通徴収」で支払います。

税金納税者は1月1日に固定資産を所有している人ですが、実際の現場では、年度途中で購入した不動産にも、購入者に日割りで固定資産税が課される場合が多いようです。 -

-

不動産を販売する業者は、購入者の方に契約書に固定資産税についての記載や、説明をすることが法律で義務付けられているので、契約時に業者の方に詳しく尋ねてみることをお勧めします。

-

固定資産税の計算方法は?

-

-

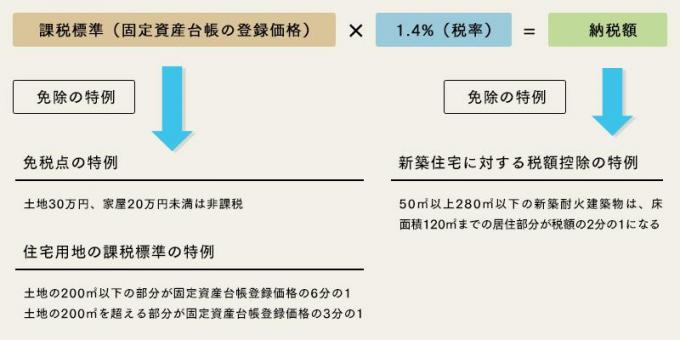

固定資産税の計算額は下記の式で計算します。

-

固定資産税の計算方法:

課税標準(固定資産台帳の登録価格)×1.4%=納税額 -

売買価格の約7割が相場の課税標準とは?

-

固定資産税の課税対象価格は、不動産の売買額に直接税率を掛けるのではなく、固定資産台帳に登録されている価格を元にして決められます。

固定資産台帳価格は総務大臣が定めた「固定資産評価基準」に基づいた評価や、固定資産の状況、評価額などを元に市町村長によって決定され、台帳は固定資産税を納税先の市町村役所に保管されています。

固定資産税の評価額は3年に1回見直しが行われ、2015年にも実施されました。

固定資産台帳価格は、役所に行けば見ることもできますが、一般的に売買価格の6割〜7割程度の場合が多いようです。 -

宅地価格が6分の1になる!固定資産税の特例制度

-

-

固定資産税には税額が控除される特例制度が用意されています。今回はその一部をご紹介します。

-

免税点の特例

-

一人当たりの課税標準が土地30万円、家屋20万円未満なら、固定資産税の支払いを免除されます。

金額が少額なため、納税に必要な書類作成の手間や、書類作成費用が納税額より高くなってしまう恐れがある点などが、免除される主な理由です。 -

住宅用地に関する課税標準の特例

-

-

住宅用地には課税標準の特例が適用され、土地の200㎡以下の部分が固定資産台帳登録価格の6分の1、200㎡超える部分が固定資産台帳登録価格の3分の1に減額されます。

例えば、300㎡の土地を購入した場合 -

・200㎡分は固定資産台帳登録価格の6分の1

・100㎡分は固定資産台帳登録価格の3分の1 -

となり、納税額は下記の計算の通りになります。

-

・(200㎡分の課税標準額+100㎡分の課税標準額)×1.4%=納税額

-

もし3000万円の中古物件を買ったら、固定資産税額は?

-

-

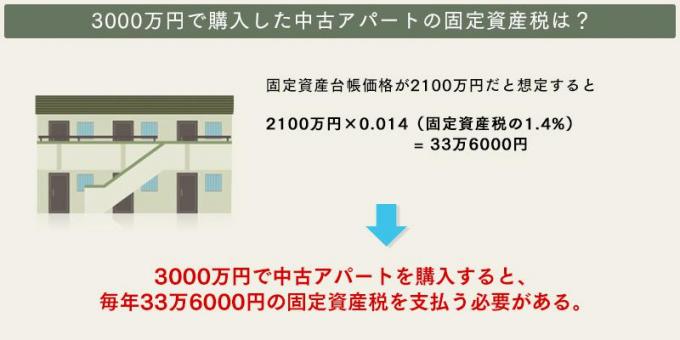

もし、あなたが3000万円の中古物件を購入したら、毎年どのくらいの固定資産税を支払わなければいけないでしょうか?

今回は3000万円で全14戸、利回り11%の中古アパートを購入した場合の固定資産税を計算してみましょう。

固定資産税の課税標準になる固定資産台帳価格を、購入価格の70%と想定すると、中古アパートの固定資産台帳価格は2100万円。 -

・2100万円×0.014(固定資産税の1,4%)=33万6000円

-

が毎年の納税額になります。もし年の途中で不動産を購入した場合は、日割りで所有日数に応じた固定資産税額が課されます。

-

参考物件(端数は税金だと思われるので、切りの良い数字で計算しています):

http://fudosan.cbiz.ne.jp/detailPage/sale/65705/180475383/65705/?&allsup=65705&fr=g -

固定資産税を払った時の年間収益は?

-

-

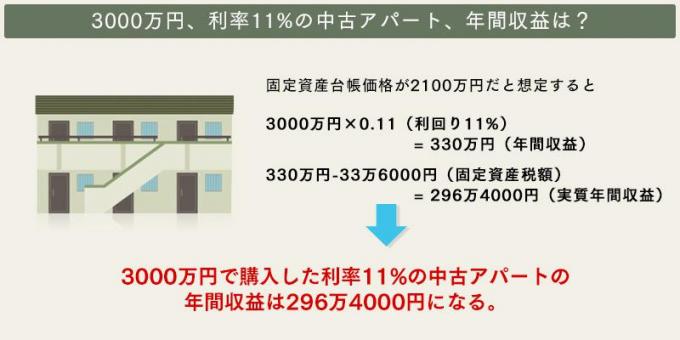

この3000万円の中古アパートの固定資産税を差し引いた、実際の収益を計算してみましょう。

この中古アパートは年間利回り11%なので、年間収益は -

・3000万円×0.11(利回り11%)=330万円

-

となります。

しかしこれは、あくまでも手元に入ってくる価格で、固定資産税を差し引くと -

・330万円−33万6000円(固定資産税額)=296万4000円

-

が年間収入として手元に残る額になります。

この物件を例にすると -

・33万6000円(固定資産税額)÷330万円(年間収益)=11.2%

-

年間収入の11.2%を固定資産税として支払うこととなり、購入前にきちんと考慮に入れておかないと、あなたが思い描いた投資プランに影響を与えてしまうかもしれません。

-

終わりに:

-

計算がややこしい税金の計算。式を見るだけで頭が痛くなる方も多いのではないでしょうか?

しかし不動産を所有すると、税金による支出が意外に多いのも事実。後悔することのないように、きちんと調べてから物件を購入するようにしましょう。 -

■不動産投資について気軽にご相談ください。完全非公開の物件もご紹介しております■

↓ ↓ ↓