株は392万円、不動産は176万円!2000万円の投資で支払う所得税を比較してみた

2015年12月21日・プレミアムバリューバンク

-

投資不動産を購入する上で、考えなければいけないのが税金です。特に毎年の家賃収入から引かれる所得税については、購入前にきちんと考えておかないと収支にも悪影響を与える恐れがあります。

しかし、所有財産の種類や評価額によって税率が変わる所得税の計算は、とてもややこしく、頭が痛いのも事実です。今回は、さまざまな種類の所有財産を2000万円分所有している場合を想定し、1年間に必要な所得税額を計算しました。 -

所得税の計算方法

-

所得税は、基本的には課税される所得金額×税率-控除額=1年あたりの所得税額という計算で決められ、毎年3月15日までに国に対して支払うものとされています。

所得税の計算に必要な数字は下記表の通りですが、「課税される所得金額」が高ければ高いほど、税率や控除金額も大きくなります。 -

所得税の速算表

-

課税される所得金額 税率 控除額 195万円以下 5% 0円 195万円を超え330万円以下 10% 97,500円 330万円を超え695万円以下 20% 427,500円 695万円を超え900万円以下 23% 636,000円 900万円を超え1,800万円以下 33% 1,536,000円 1,800万円を超え4,000万円以下 40% 2,796,000円 4,000万円超 45% 4,796,000円 -

参考:国税庁HP

-

こんなに違う?資産別の所得税の支払額を比較してみた

-

前段落でご紹介した所得税の計算はあくまでも原則で、株式や不動産には、別の基準で所得税が決められています。

今回は、2000万円の資産を手に入れた想定で、どのくらいの違いがあるかを計算してみたいと思います。 -

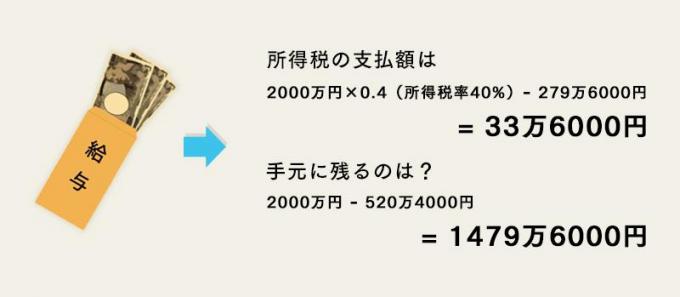

現金2000万円にかかる所得税は?

-

-

もし2000万円の現金所得があった場合には、2000万円×0.4(所得税率40%)-279万6000円=520万4000円となり、収入の約26%にあたる520万4000円の所得税が発生します。

-

株式2000万円にかかる所得税は?

-

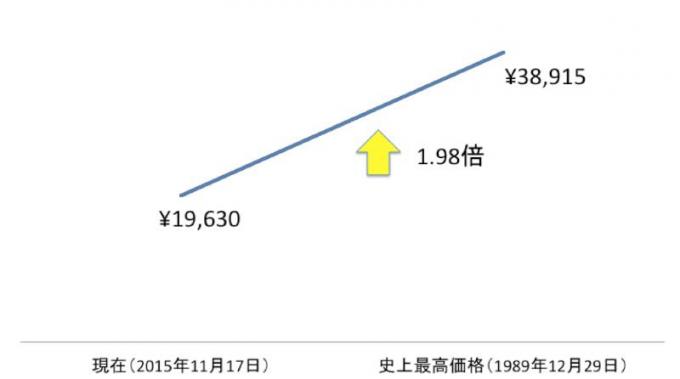

現在の日経平均株価と史上最高値の比較

-

-

日経平均株価をもとに編集部作成

2000万円を株式で保有していた場合には、収益が出た場合にのみ、収益額×0.2(所得税率20%)=納税額の税率が課されます。

2015年11月17日現在の東証平均株価の終値は1万9630円63銭でしたが、もし1989年12月27日に記録した東証平均株価の最高値、3万8915円まで上昇した場合の収益を想定すると、下記のようになります。 -

株式2000万円にかかる所得税

-

-

・上昇した場合の株価:3万8915円÷1万9630円=1.98倍

-

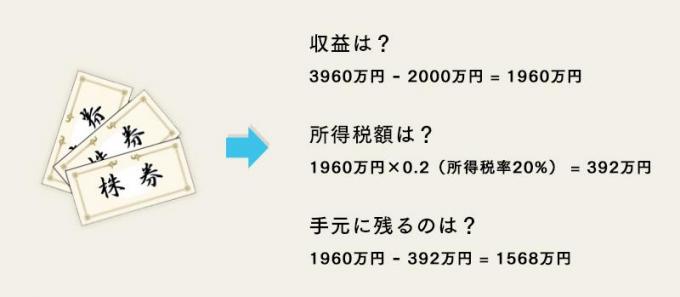

この場合、2000万円の株式の価値は2000万円×1.98倍=3960万円にまで上昇し、

もし売却した場合には3960万円(株式の額)-2000万円(購入金額)=1960万円の収益が得られます。

しかし、収益の20%に所得税が課されます。 -

・所得税額:1960万円×0.2(所得税率20%)=392万円

-

2000万円の株が日本市場最高値まで上昇したら、株価は3960万円にまで上昇し、1568万円の収益と所得税392万円の支払いが必要です。

しかし、これはあくまでも利益が出た場合の話で、当然損失になることも考えられます。

所得税率が抑えられているメリットはありますが、必ずしも売却により利益が出る経済状況とは限らないため、慎重さが求められる運用手法と言えます。 -

不動産収入2000万円にかかる所得税は?

-

不動産賃貸によって得た家賃などの収入は「不動産所得」として扱われ、課税対象になります。

税率は給与所得などと合わせた収入の合計額によって決められ、この記事の冒頭でご紹介した表に基づいた税率が課されます。

例えば、年収が不動産所得による2000万円のみの人が支払う所得税の計算は、下記のようになります。 -

2000万円×0.4(所得税率40%)-279万6000円=520万4000円となり、

収入の約26%にあたる520万4000円の所得税が発生します。 -

これでは現金を所有している場合と同じ額ですが、不動産には他の資産にはない、魅力的な節税制度が利用できます。

-

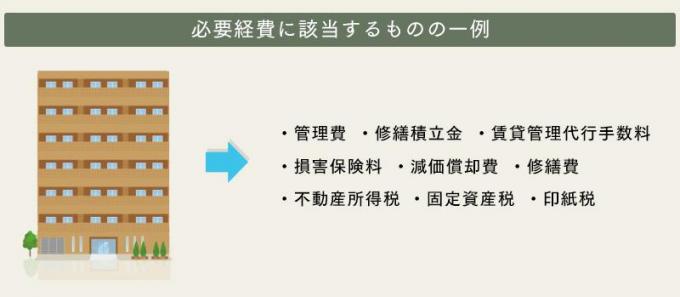

不動産の「必要経費」とは?

-

-

代表的なのが必要経費の控除です。「必要経費」の例としては、管理費や修繕費、支出がなくても経費として計上される減価償却費といったものが挙げられ、実際の不動産所得から必要経費の合計額を差し引いた額が課税対象になります。

例えば、年間2000万円の不動産所得の物件を、水回り設備の入れ替え、窓ガラスやサッシの交換、床暖房システムの導入などの修繕工事を行い、減価償却費と合わせて1000万円の経費が発生した場合の所得税は下記の式で求められます。(参考:日本経済新聞2015年5月9日) -

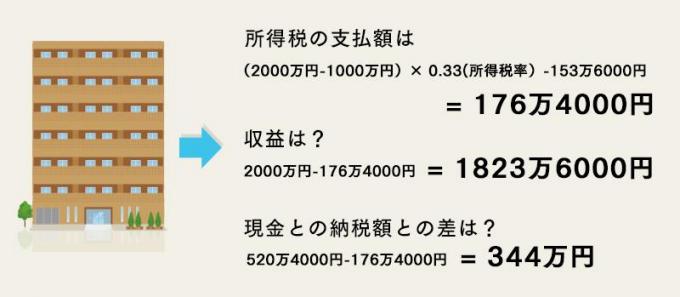

家賃収入2000万円、必要経費1000万円の不動産にかかる所得税は?

-

-

(2000万円-1000万円)×0.33(所得税率33%)-153万6000円=176万4000円

-

必要経費を計上すると2000万円の不動産収入に発生する所得税は176万4000円になります。

差額:520万4000円(現金の所得税額)-176万4000円(不動産の所得税額)=344万円

不動産収入2000万円分は、現金を所有していた場合と比較すると344万円の所得税節約につながります。 -

不動産なら100万円単位の節税も可能

-

節税したいと思っていても、複雑で分かりにくい税金の計算に悩まされた経験はありませんか?

資産の特徴や制度の仕組みを理解すれば、数百万円単位での節約も可能になり、しっかりと対策を立てておきたいところです。

特に不動産は税金控除の制度も多く用意されており、節税対策に適した資産の一つと言えるでしょう。

もし、まだきちんとした税金対策を立てられていらっしゃらないようでしたら、この機会に不動産を利用した節税対策を検討されてみてはいかがでしょうか。 -

参考:

・国税庁HP:

https://www.nta.go.jp/taxanswer/shotoku/2260.htm・老後の住宅リフォーム相場 目安知ってトラブル回避 日本経済新聞2015年5月9日

http://www.nikkei.com/money/features/37.aspx?g=DGXMZO8640567002052015PPD001 -

■不動産投資について気軽にご相談ください。完全非公開の物件もご紹介しております■

↓ ↓ ↓