投資家としてまずは知っておくべき「キャッシュフロー」の考え方

2018年02月14日

-

利益というお金(キャッシュ)を、結果的にどれだけ残せるかが、すなわち投資の成否となります。不動産投資では、収入から支出を除いたお金がどれだけあるかについて常にチェックすることが大切です。

-

キャッシュフローとは

-

まずは「キャッシュフロー」の考え方について知りましょう。

この言葉は、一般的に企業活動などでよく使われる用語です。

文字通り現金(キャッシュ)の流れ(フロー)で、収入から支出を引いて残ったお金の流れを意味します。

不動産の世界でも、銀行のローンを返済し、税金を払った後で手元に残ったお金のことを指します。 -

キャッシュフローを計算する

-

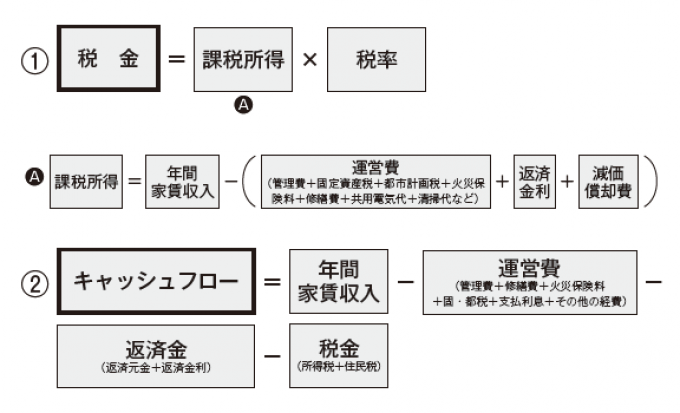

ちょっと面倒ですが、まず税引き後利益を出し、それから減価償却費と返済元金を入れ、次の2 つの計算をすると求めることができます。

キャッシュフローの計算式は次の通りです。 -

-

まず①で税金の額を出すことから始めます。税金は課税所得に税率を掛けることで算出できます。年間家賃収入から運営費と返済金利、減価償却費を引いた額が課税所得です。ちなみに運営費は、管理費+修繕費+火災保険料+固・都税+そのほかの経費で表されます。

そのうえで、年間家賃収入から運営費、返済金、税金を引くことで、②のキャッシュフローが求められます。 -

-

減価償却費の意味とは

-

課税所得の計算式で、「減価償却費」が登場しています。減価償却費とは、不動産の中で建物に関係してくる経費です。建物は時間が経つうちに価値が減少しますので、その減少する分を税務上の必要経費として認められているのです。

税金とはシンプルに言えば、収入から運営費を引いたものに税率を掛け合わせたものですから、減価償却費が運営費として計上することができるということは、税金にも関係してきます。例えば減価償却費を多く計上されると、その分会計上では利益は減るものの逆に税金の額が減り、税引き後キャッシュフローは多くなります。 -

キャッシュフローのプラスマイナス

-

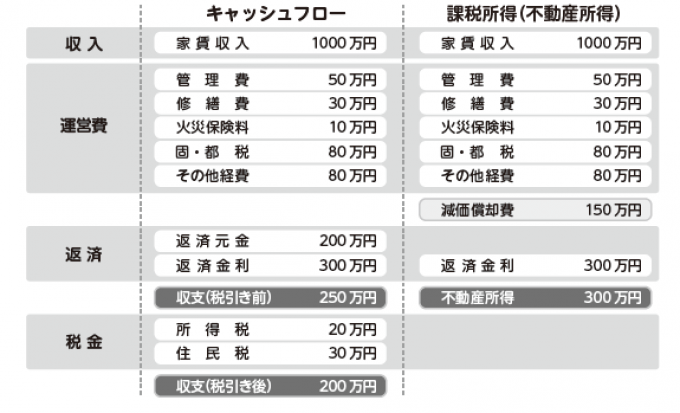

ここで、図を参考にしながら、課税所得(不動産所得)とキャッシュフローの関係を具体的な数字をもとに見てみましょう。

-

-

まずは課税所得(不動産所得)についてです。

-

-

この不動産所得から税金(納税額)を割り出しましょう。

まず住民税は一律10%ですので、30 万円です。所得税は、税率が10%(課税所得195 万円超~ 330 万円以下)なので30 万円。控除額が9 万7500 円ですから、納税額は差し引き20 万2500 円です(図では分かりやすく20 万円としています)。

次に、キャッシュフローを算出します。 -

-

この例のように、計算してキャッシュフローがプラスになれば、その金額が手元に残っていることを意味します。

ローンも返済し、税金も払ってなお残りがあるわけですから、不動産投資は成功で、純資産を増やしていくことができます。

反対に、キャッシュフローがマイナスになればその分が持ち出しになります。サラリーマンとしての所得から補てんできればいいのですが、いずれにしても投資としては成功とは言えません。

物件の購入に際しては、利回りだけではなく、キャッシュフローまでを厳密に計算することが必要となるのです。 -

■不動産投資について気軽にご相談ください。完全非公開の物件もご紹介しております■

↓ ↓ ↓