不動産投資購入までの8つのステップ~ステップ③取得したい物件の条件を考える~

2018年02月20日

-

不動産投資には物件においてさまざまな条件があり、それぞれにプラス、マイナスがあります。どのような物件を手にしたいのかについてイメージしておきましょう。

-

物件のイメージは

-

どんな物件をほしいのか、取得する物件の条件を考えましょう。

厳密に規定しなくとも、ある程度のイメージを作ります。

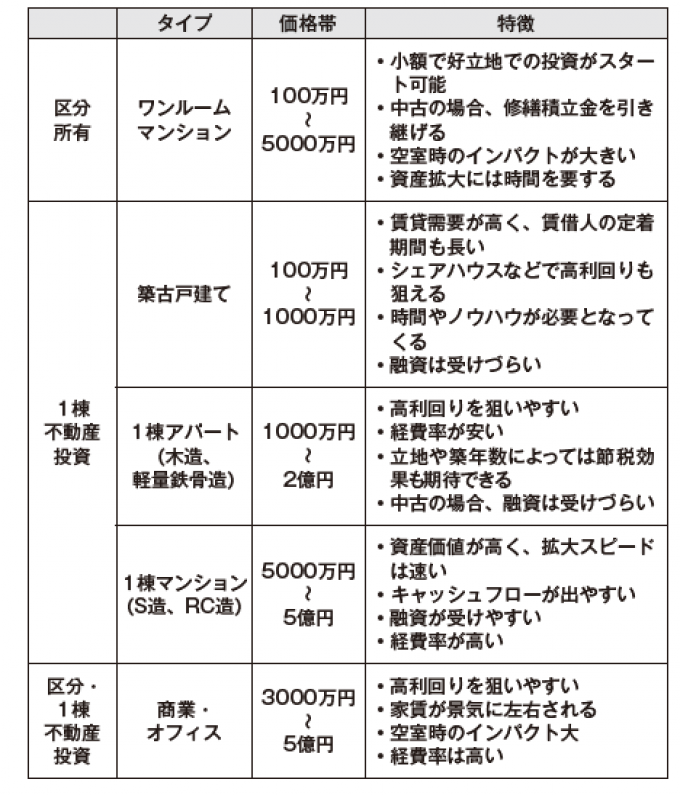

・ ワンルームマンション(区分所有)か一棟丸ごとか

・ 物件の構造は(RC 造か、S 造か、木造か)

・ 築年数はどうか

・ エリアはどこにするか

・ 利回りは何%以上とするか

・ ワンルームかファミリータイプか

などを考えます。

物件のタイプはさまざまあります。予算を決めたうえで、投資目的、目標に応じて、購入する物件タイプを検討します。 -

物件のイメージはワンルームマンション(区分所有)か一棟丸ごとか

-

-

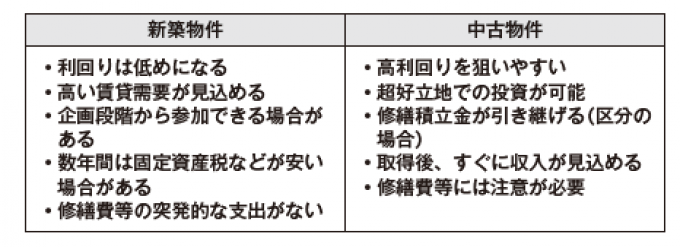

また新築物件にするか、中古物件にするかも迷うところです。それぞれを比較しておきましょう。

-

-

物件の構造は(RC 造か、S 造か、木造か)

-

金融機関の融資を利用される方は物件の構造や、新築か築古かといった築年数も考えましょう。

金融機関の融資は、法定耐用年数の残存期間以内でしか考慮されないことが多いと言われています。RC 造なら47 年、木造なら22年が法定耐用年数です。

木造で築15 年という物件の場合には、残りの7 年を最長の目安として金融機関は融資額を考えるわけです。 -

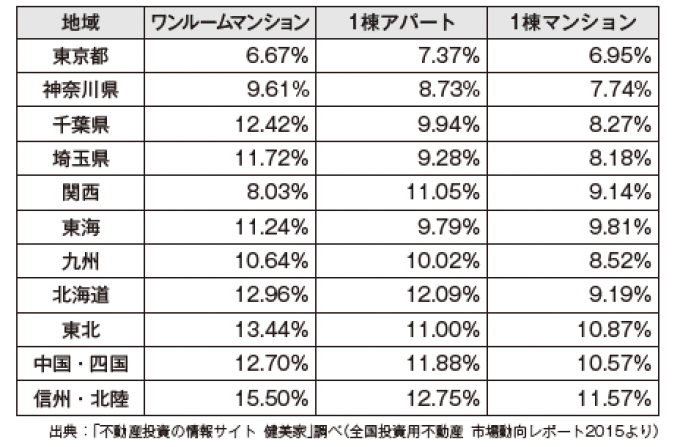

エリアはどこにするか

-

不動産投資はどの程度の利回りの物件を、いくらの価格で購入するかが重要になります。「利回り」や「価格帯」は、物件が立地するエリアが大きく左右してきます。

自分の投資目的や目標に応じて、取得する物件のエリアを選択しましょう。ここでは、エリア別のワンルームマンション、一棟アパート、一棟マンションの平均利回りを見てみます。 -

-

利回りは堅実第一で

-

さて、条件とする利回りですが、広告や投資情報サイトなどでは想定利回りが示されています。いずれも表面利回りを示すことがほとんどです。

どうしても高い利回りに目が行きがちですが、高利回りの物件にはえてして事故物件など問題がある場合が多いものです。

自分が手に入れてから、物件のバリューアップを行い、家賃を上げる努力をして利回りを上げるなどの方法もあります。 -

表面利回りで購入価格を決める

-

表面利回りの計算式をもとに、購入価格を逆算で求めることもできます。あくまで想定価格ですが、一つの参考にはなります。

例えば、家賃を15 万円、自分が求める表面利回りを10%とした場合、

15万円× 12カ月÷ 10% = 1800万円

このような結果が得られます。つまり、1800 万円以下の物件ならば、家賃15 万円で表面利回り10%以上を実現できるわけです。 -

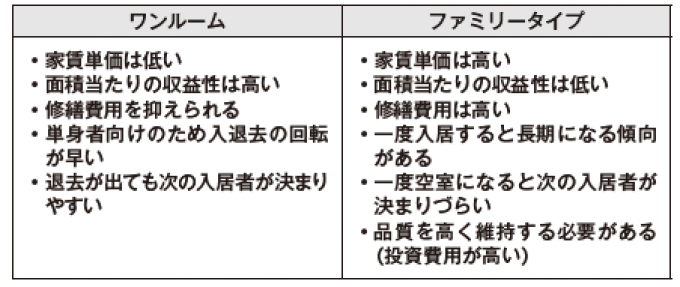

ワンルームとファミリータイプ

-

ワンルームかファミリータイプかという問題もあります。特徴をまとめてみます。

-

-

■不動産投資について気軽にご相談ください。完全非公開の物件もご紹介しております■

↓ ↓ ↓