融資を受ける近道となる「融資の5 原則」を知ろう

2018年04月19日

-

金融機関は融資を行う際の基本原則や審査ポイントを持っています。その原則から外れては融資を引き出すことができません。これらのポイントを頭に入れておくことは融資を受ける近道です。

-

金融機関が融資を行う際の基本原則とは

-

いかなる金融機関であれ、融資を行う際に重視すべき基本事項は共通すると言われています。以下に、「融資の5 原則」とも言われる、融資の基本原則を載せておきます。どの金融機関においても通じる、融資を行う際の判断基準になるものです。

安全性:融資の資金が、確実に期日までに返ってくること

収益性:融資のリスクに見合った適正な利益を確保できること

成長性:企業の成長につながる融資であること

流動性: 融資の資金が返済されて、新たな貸し出しへと流動的に回転すること

公共性:融資されたお金が公共性のある事業に使われること

金融機関と交渉する際には、これらの原則に反するようなことを言うのはタブーです。融資対象から外される危険性もあります。

融資を申し込む際にも、「不動産投資でお金を稼ぎたいから、資金を融通してほしい」と言うのではなく、いかに公共性や安全性が高い事業であるのかをアピールすることが求められます。 -

金融機関の審査ポイント

-

次に、金融機関が審査をする際のポイントを紹介します。

前述の安全性の原則にある通り、融資したローンの元利金をきちんと最後まで返済してもらえるかをことさら重視しながら、融資対象物件と対象となる人を総合的に判断していきます。

既に述べたものもありますが、改めて確認してみます。「融資の5 原則」がいかに重要であるかも具体的に見えてくるでしょう。 -

1.キャッシュフロー

-

審査ではまず、融資対象物件単体のキャッシュフローが評価されます。物件単体のキャッシュフローは、次の計算で表されます。

-

-

次にそれを踏まえて、借入人全体(世帯全体)のキャッシュフローを評価していきます。

借入人全体のキャッシュフローは次の通りです。 -

-

これらがいずれもプラスであることが融資の最低条件になります。

金融機関ではこの融資対象物件の単体のキャッシュフローのほかに、借入人全体(世帯全体)のキャッシュフローも評価します。そのため、後に述べるように、本人はもとより家族の財産や収支も調べられるわけです。 -

2.担保価値(融資対象物件単体のバランス)

-

担保価値とは、下記の計算式で表されます。

担保価値=不動産(銀行)評価額-借入金残高 -

-

金融機関はいざというときに担保である不動産資産を処分して、ローンを回収できるかを評価するわけです。

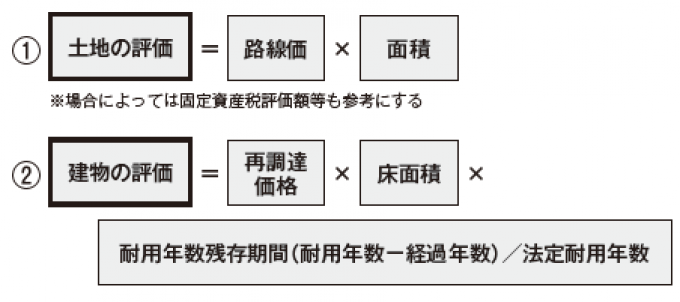

では、担保価値とはどのように表されるのか、積算価格の算出方法を以下に示します。 -

-

①の「路線価」とは、毎年国税庁によって公表される土地の評価額(同年1月1日時点の路線に面する宅地1㎡当たりの土地の評価額)のことで、これに物件の土地の面積をかければ土地の評価が算出されます。

②の「再調達価格」とは、対象物件と同一の建物を、同じ土地に新築する場合に必要とされる1㎡当たりの建築費です。

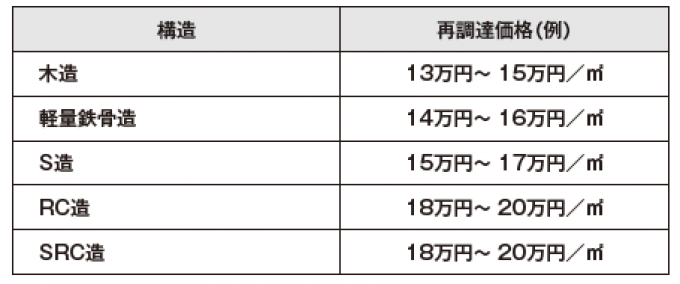

この再調達価格は金融機関によって異なりますが、以下の表に示す価格が一定の目安になっています。 -

-

ちなみに、上記表の再調達価格は金融機関によって異なります。

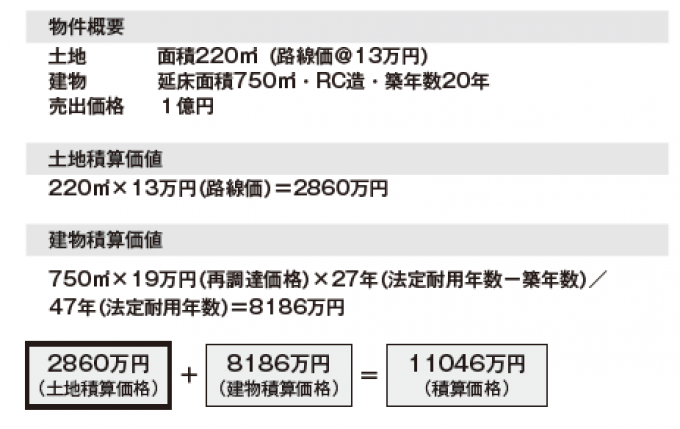

では、これらを踏まえて、積算価格を示します。 -

-

すなわち、売出価格(1億円)を積算価格(1億1046 万円)

ただし、東京都内などの物件は特に、こうした積算価格では担保価値が低く出てしまう傾向がある一方で、流動性が高いという特徴があります。金融機関の中には、そうした立地性も加味しながら、収益還元法で担保価格を算定する場合もあります。 -

3.個人属性

-

-

個人属性で問われるのは、次の3つです。

A 職業(勤務先も含む)

B 年収

C 金融資産(家族の分も含む)

金融機関は融資の5原則にあるように「安全性」を重視します。

多くの投資家は、本業の収入を前提に、不動産投資を行いますから、安定的に給与が入ってくる人は必然的に高い評価を受けます。公務員や弁護士、医師、大学教員など、安定的と見なされる職業は、融資を勝ち取るうえで極めて有利です。サラリーマンにおいても、中小企業よりも大手企業、歴史の浅いベンチャー企業よりも伝統のある企業のほうが高い評価を受けます。

また、金融機関は勤続年数も重視します。同じ職場で長く働いている人のほうが堅実である、すなわち貸したお金を着実に返済してくれる可能性が高いと見なすわけです。

逆に住宅ローンと同様に、収入が安定しないと見られがちな非正規労働者や自営業者などの属性はどうしても低くなってしまいます。

Aの項目とも関連しますが、金融機関は融資したお金が、確実に期日までに返ってくるかどうか(安全性の法則)を重視しますので、年収の多寡は当然、融資を行う際の重要な判断基準になります。それもただ年収が高いというだけでなく、安定的に高いかどうか(年によって波がないか)もチェックします。

さらに、金融機関によっては堅実な人かどうかを見るために、預金通帳をもとに、日々のお金の流れを確認する場合もあります。浪費癖がないか、安心してお金を貸せる人であるかどうかを判断するわけです。

前述したように、個人属性は低くなりがちな職業のひとつに、自営業者があります。収入の安定性を見るために、過去数年の所得がチェックされます。

なお、自営業者の中には、節税効果を上げようと、あえて経費を計上して赤字にする傾向がありますが、金融機関は赤字経営をする人への融資を避ける傾向にあります。融資を引き出したいならば、黒字経営を心がけましょう。

さらに、現金や預貯金、投資信託、株式や国債・社債などの金融資産、土地や建物などの現物資産を含め、あなたや家族が持つ資産全般も融資審査の対象です。

当然、資産が多ければ多いほど、金融機関に対し、安全性、健全性をアピールできます。

また、金融機関は年収と比較した資産額の多寡も確認します。

年収がそれほど高くないのに預金額が多いとなれば、勤勉な人、堅実な人と判断される一方、高年収であるにも関らず資産をそれほど持っていなければ、浪費癖があると見なされてしまいます。金融機関からの融資を得て、不動産投資を行いたければ、なるべく日頃から蓄財しておくことが重要です。

また、金融機関は融資を申し込んだ人の家族構成もチェックします。資産が多くあるほど、信用供与の根拠となりますから、家族の収入や資産もアピールしましょう。 -

4.事業性・経営能力

-

特にプロパーローンで判断されるのは、申込人の経営能力です。

不動産投資の経営者であるならば、その実績をアピールするとともに、空室を埋めるノウハウや、長期的な視点を持ったリノベーション戦略など、投資家としての経験や強みをアピールします。

また、事業目的に関する質問をされても「不動産賃貸業を通して、地域の活性化に貢献したい」など、適切に答えられるよう、事前にシミュレーションすることも重要です。単に「お金儲けをしたい」といった、「公共性の原則」から外れた答えは厳禁です。 -

■不動産投資について気軽にご相談ください。完全非公開の物件もご紹介しております■

↓ ↓ ↓