相続税対策で土地やマンションを購入したい投資家が損をしないための方法

2017年06月16日

-

65歳以上の高齢者の割合が過去最高の 26.7%となった、「超高齢社会」状態にある現在の日本。

両親や親族が高齢になった時、考えておかなければいけないのが相続です。

近年では相続税に関する法律改正が行われるなど、課税対象になる方も増えており、事前に対策を立てておかないと、先祖代々の資産や土地を泣く泣く手放さざるを得ない状況に追い込まれる可能性もあります。

状況が変わりつつある相続税対策の一つとして、現在注目を集めているのが不動産投資です。

しかし「本当に不動産で税金対策ができるの?」という方や「お金の計算は難しいからよくわからない」などと、実際の物件の購入までは至っていない方も多いのではないでしょうか?

今回は、相続税対策で不動産を購入するために最低限知っておくべきポイントをご紹介します。この機会に、将来の資産形成についても考えられてみてはいかがでしょうか? -

4人で3600万円増!相続税の計算方法

-

-

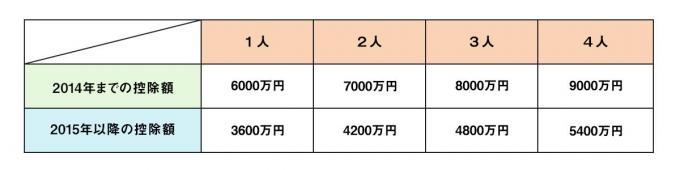

2015年の大幅な法改正で、特に影響を及ぼすものが、相続税が免除される「基礎控除額」の減少です。相続税は、預金や不動産などの保有財産から、税金のかからない「基礎控除」を引いた額に、規定の税率を掛けて決められます。

-

相続税の計算式

-

・(相続対象額−基礎控除額)×税率(10〜55% 額面に応じて決定)

下記は2014年までと現在の相続税の計算方法の違いと、人数別の基礎控除額を示したものですが、相続税の課税対象になる額が大きく増えていることがお分かりいただけると思います。 -

基礎控除額の計算

-

・2014年までの計算法:5000万円+1000万円×法定相続人の数

・2015年以降の計算法:3000万円+600万円×法定相続人の数 -

相続人数別の控除額

-

-

不動産は3割カット!?今のうちに知っておきたい相続税の仕組み

-

-

「相続税対策に不動産が有効」と言われる一番の理由は、4000万円で買った不動産に、4000万円分の税金が課される可能性が低いためです。

不動産の課税額は売買された取引価格ではなく、路線価や固定資産台帳価格によって評価されるため、同額の資金にかかる税金の60〜80%程度に抑えられることが多く、結果として節税につなげられるというものです。

相続税の路線価や固定資産税台帳価格は、役所などで正確な価格を調べることができますが、一般的に都心部よりも郊外の方が、課税対象額が低めに設定されているので、税金面を考慮した上で物件を選ぶと良いでしょう。 -

最大8割カット!不動産の特例を使えば、さらなる節約も

-

不動産には税金面での特例が用意されている場合があり、これらを利用すると大幅に相続税を節減することが可能です。居住用の不動産に多く見られますが、投資用の物件でも使えるケースがあります。

-

小規模宅地等の特例の使用条件

-

-

代表例が「小規模宅地等の特例」です。居住用の不動産に使われることが一般的ですが、一定の要件を満たせば、貸付用として使っていた宅地にも適用され、節税につなげることが可能です。

-

不動産の賃借が相続税対策になる理由

-

-

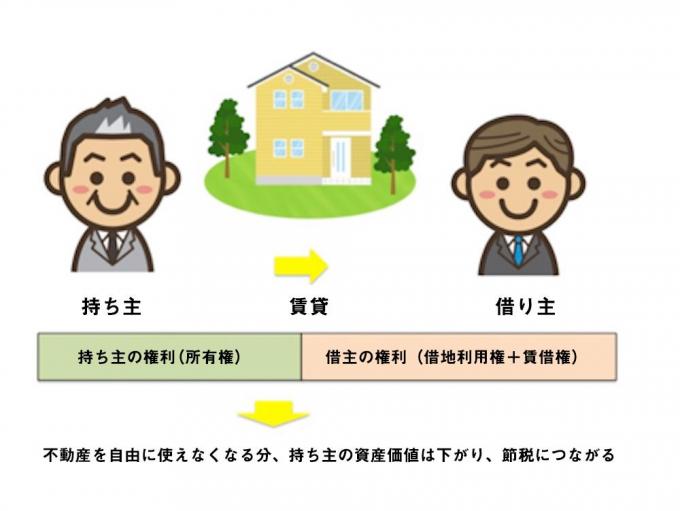

これまで不動産を購入により、相続税の節税につながる可能性がある点に触れてきましたが、不動産を賃貸した場合にはさらに削減できる可能性があります。

あなたが購入した不動産を賃貸するということは、同時に賃借人に土地や建物の賃借権を設定するということになります。このため、賃借権は賃借人の権利となり、あなたが自由に不動産を売却するのが難しい状況になります。

「自由に使えない」ということから資産の評価は低めに設定され、さらなる節税につなげることができます。賃貸借で得られた家賃収入なども視野に入れて、最も効果的な運用方法を探ると良いでしょう。 -

移転が可能なら、さらに大規模な節税も

-

-

もし、あなたが「現在住んでいる土地」を子孫に残す必要がないという状況でしたら、さらに思いきった投資も可能です。

それは中古のマンションを1棟購入し、ご自身が入居しながら賃貸で収益を上げるという方法です。

「あなた自身の居住」により、特例控除を受けられる可能性がより高くなり、多くの財産を子孫に受け継ぐこともできます。

このプランを使う場合には、ご自身が現在お住まいの物件を売却したうえでの移住が必要になりますが、資産を残すことを最優先にする場合には、検討の余地があると言えるでしょう。 -

相続税対策に不動産の利用を検討してみよう

-

-

4人に一人以上が65歳以上という超高齢社会にある現在の日本。それは相続がいつでも起こりうる状況であると言えます。

いつかは支払わなければならない相続税、あなたはきちんと対策できていますか?

もし「いつかやろうと思っていたけれど、まだ出来ていない」という方は、この機会に、不動産を利用した相続税対策について考えられてみてはいかがでしょうか? -

■不動産投資について気軽にご相談ください。完全非公開の物件もご紹介しております■

↓ ↓ ↓