【中編】はじめる前に知っておきたい 不動産投資の7つのメリット

2018年01月19日

-

※このコラムは、 【前編】はじめる前に知っておきたい 不動産投資の7つのメリット の中編です。

あらためて、不動産投資のメリットを整理しておきましょう。

・レバレッジ効果で小額の自己資金から始められる

・ローンの支払いは家賃収入で賄える

・高利回りが期待できる

・相続対策になる

・安定した私設年金が得られる

・生命保険代わりになる

・必要経費が認められる

不動産投資には主に上記7つのメリットがあります。

前編に続き、順を追って見ていきましょう。 -

③ 高利回りが期待できる

-

不動産投資は、利回りという決定的な面で、ほかの投資を圧倒しています。株式やJ-REIT などと比較して不動産投資は、相対的に高い利回りを期待できる投資と言われています。

この高利回りは、しかも、ロングリターンという特徴を持っています。何年、何十年という長期にわたって、家賃収入が入ってくるのです。

しかも、継続的な安定した家賃収入ばかりではありません。

物件の管理を十分に行い、入居率の高い状態を保っておくことにより、不動産市況が活況を見せ不動産の価格が上昇しているような局面では、売却によるキャピタルゲインを狙うこともありでしょう。

このように、持ち続けてインカムゲインを得続けてもいいし、場合によれば売却してキャピタルゲインを得てもいいというのが、不動産投資の良さと言えます。 -

④ 相続対策になる

-

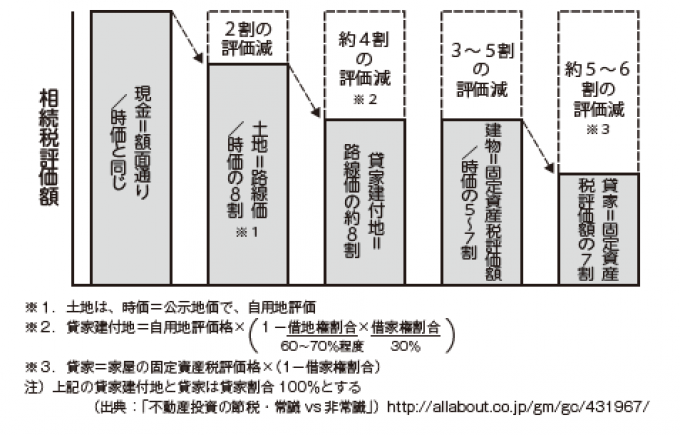

相続税の課税対象となる人が2015年から増えており、大きな関心を呼んでいます。これまで財産のうち「5000万円+法定相続人の数×1000万円」までの金額は控除されていましたが、今後は「3000万円+法定相続人の数× 600万円」までとなりました。

この相続の際に、不動産投資をしていれば有利になります。

現金や時価で評価される株式と異なり、投資用不動産は低い評価額で計算されるからです。

具体的に見てみましょう。

現金や預貯金が相続財産となる場合は、額面通りの評価を受けることになります。ところが、不動産の場合は、課税のベースとなる評価額がぐっと下がります。まず、土地に関しては、「路線価」(相続税評価額)で評価されることから、評価額は公示地価(時価)の約8割に、建物に関しては、「固定資産税評価額」で評価されることから、評価額は時価の約5~ 7割になるのです。現金や預貯金を、不動産に変えるだけで評価額が下がり、結果的に納税額も少なくできるという理屈です。

また、賃貸住宅として活用すれば、土地の利用区分が自用地から「貸家建付地」に、建物の利用区分が自用家屋から「貸家」に変わるとともに、借地権、借家権が発生します。それら借地権、借家権の割合(借地権割合、借家権割合と言います)分が評価額から差し引かれることになるため、さらに評価額を圧縮することができます。

ちなみに借地権割合は地域によって異なりますが、借家権割合は全国一律で30%です。 -

-

■不動産投資について気軽にご相談ください。完全非公開の物件もご紹介しております■

↓ ↓ ↓