失敗しないための不動産投資リスク戦略④金利上昇リスクの考え方

2018年03月27日

-

融資を受け、長期間にわたって不動産投資を行う投資家にとって重要なのが金利上昇リスク。日本でも今後は金利上昇も考えられる中で、これが不動産投資に与える影響について考えてみます。

-

現在の日本は「超低金利」時代

-

不動産投資は、そのほとんどが金融機関からの融資を受け、レバレッジを効かせて行われます。

金融機関からの借入金には、もれなく金利が課せられます。金利が上がれば当然、不動産投資ローンの返済額が大きくなり、収益が圧迫され、キャッシュフローが悪化します。

金利の上昇は、不動産投資においては、大きなリスクにほかなりません。

不動産投資には幸いなことに、現在の日本の金利(長期金利)は、欧米との比較においても超低金利となっています。不動産投資には適した金融環境だと言えます。 -

上昇リスクへの対策は必要

-

ただし、いつまでこの超低金利が続くかは、経済情勢によります。

アメリカは2015年12月にゼロ金利解除を決定し、利上げにかじを切りました。

日本もデフレ脱却、2%のインフレを中心政策にしていますが、景気の状況はとても長期金利を上げられるようなものではなく、現在の超低金利は当分の間、変わらないと考えてよいでしょう。特に、2016 年 1 月に、日本銀行によって「マイナス金利付き量的・質的金融緩和」が導入されたことで、空前の低金利時代を迎えています。

しかし、上昇するリスクがまったくゼロではありません。金利が投資の重要なファクターである以上、上昇リスクに対して、あらかじめ対策を考えておくべきです。 -

時代の動向を読み「固定・変動」を使い分ける

-

金利には固定金利と変動金利があります。

固定金利は、当初決められた金利で、一定期間、変動しません。

変動金利は、その都度、金利を見直して変わります。

一般的に変動金利のほうが、固定金利よりも金利は低くなります。

不動産投資では 20 年、30 年の長期間のローンですから、この長い間で金利がどう動くのか、あるいは動かないのか、ある程度の判断をすることになります。これは人によってまったく異なります。金融情勢がしばらく変わらないと考えるのであれば、金利の比較的低い変動金利を選び、今後は上昇していくと読んだら、現在の時点で返済総額が分かる固定金利を選びます。 -

金利が上がれば返済額も上がる

-

いずれにしても、金利が上昇したときのことも考えて、返済が滞らないような、無理のない資金計画を立てることが大切です。一度、借入の金額や期間、自己資金とのバランスなどを勘案して、金利が上がったときのシミュレーションをしてみることも重要です。

事実、金融機関の中には、将来の金利の上昇を見越して、ある程度のリスク金利を想定して、試算する場合も少なくありません。その際のリスク金利としては、4%を想定することが多いようです。

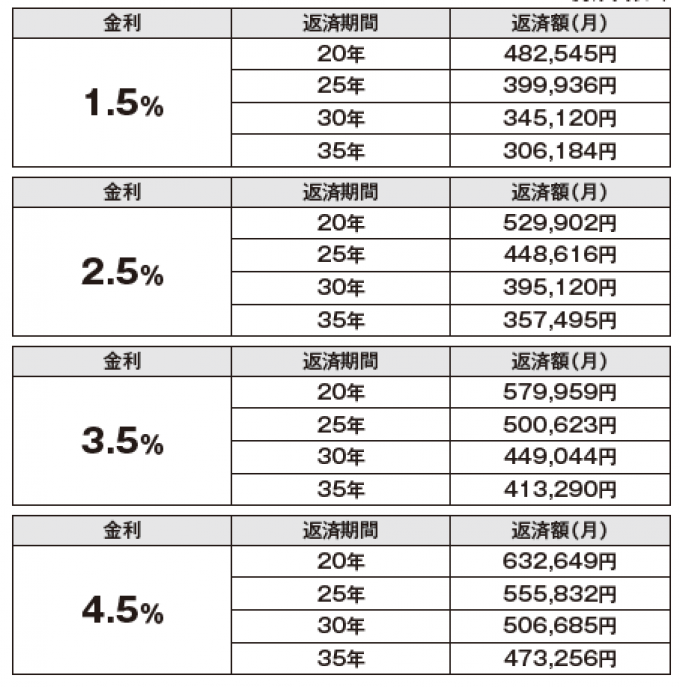

将来に備えるという意味で、投資家においても、個別に試算をしてみることは大事でしょう。ここで1億円の融資を受けた場合の、返済期間ごとの毎月の元利均等の返済額を見てみます。金利が1%上がるだけでも、月ごとの返済額は目に見えて変わってくることが分かります。 -

-

■不動産投資について気軽にご相談ください。完全非公開の物件もご紹介しております■

↓ ↓ ↓