不動産投資の決め手が「融資」にある理由

2018年04月17日

-

効率的に不動産投資を軌道に乗せ、事業拡大するために必要不可欠なのが金融機関からの融資です。融資の必要性と、不動産投資を行う際のローン商品について見てみましょう。

-

なぜ、不動産投資に「融資」が必要なのか

-

効率的に不動産事業を拡大していくためには、金融機関からの融資が不可欠です。

なかには手持ちのキャッシュで物件を購入する場合もありますが、自己資金には限りがあります。短期間のうちに複数の物件を購入し続けることは難しいでしょう。

しかし、金融機関から融資を引けば、これが可能になります。

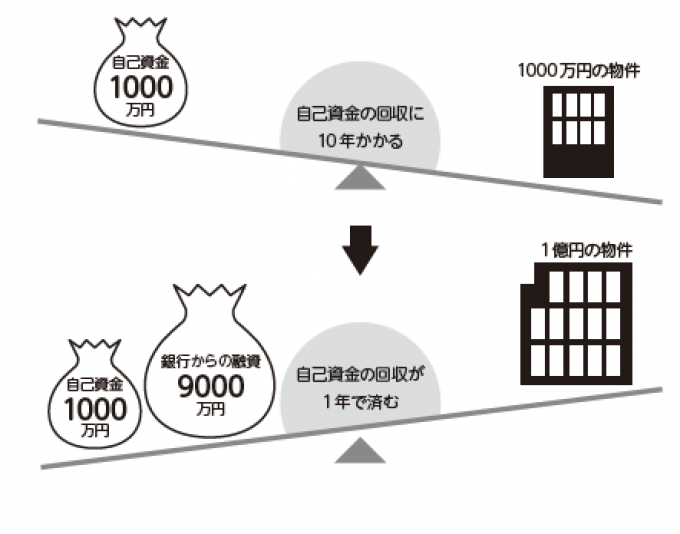

仮に1000 万円のキャッシュを持っていたとしましょう。

利回り10%で1000 万円の物件を、融資を受けずに購入したら、この自己資金(1000 万円)を回収するのに何年かかるでしょうか。

10 年です(ここでは便宜上、コストや費用は除いて考えます)。

すなわち、同額の物件をもう1軒購入しようと、賃料をもとに1000 万円を貯めようと思えば、10 年という時間がかかってしまうわけです。

では、金融機関から9000 万円の融資を受けることができたとします。同様に利回り10%で、1億円の物件を購入したとしましょう。

1000 万円の自己資金を回収するのにかかる時間はどれだけでしょうか。たったの1年で済んでしまいます。 -

レバレッジを効かせれば短期間で拡大できる

-

これがいわゆるレバレッジであり、ここに融資の最大の魅力があります。

つまり、金融機関から多くの融資を引き出して、レバレッジを効かせれば、時間をかけずに、事業を拡大できるわけです。

たとえ自己資金が少なくても、効率良く安定的に収入を増やし続けられるのです。うれしいことに、現在の日本は海外では考えられないほどの低金利です。

また、世の中には多くの投資形態がありますが、金融機関からの融資を受けられるのは不動産投資しかありません。将来的な金利動向を予測するのは難しいのも事実ですが、少なくとも現在は不動産投資を行う条件が揃っていると言えます。 -

-

不動産投資の融資商品には2 種類ある

-

一般的に、金融機関で提供されている不動産投資の融資商品には2 種類あります。アパートローンとプロパーローンです。

アパートローンとは、サラリーマンをはじめ、不動産賃貸業以外の本業を持つ小口向けを対象にした、アパート・マンション取得のためのパッケージ型ローンです。

各金融機関によって、「アパートマンションローン」「不動産投資ローン」など、独自の名称が付けられています。

それぞれの金融機関によって融資金額、融資期間、金利・保証人などの条件が規格化されており、その基準をクリアさえすれば比較的容易に融資を受けることができます。その基準もきわめて画一的なため審査スピードが速く、経営能力などもほとんど問われません。

アパートローンで最も重視される融資条件は「個人属性」です。

医師や弁護士、公務員、上場企業の社員など、安定感がある職業が高い評価を受けるのは、通常の住宅ローンと同じです。

勤続年数も長いほうが高評価を受けます。

収入も重視されますから、源泉徴収票や確定申告書、納税証明書などの提出を通じて、過去3 年程度の年収などが調べられます。

ほかにも借入、貯蓄額、学歴、紹介者がいるかどうか、不動産投資の経験があるかどうかもチェックされます。また、アパートローンを取り扱う金融機関では、投資家に団体信用生命保険(団信)への加入を義務付けることが多いと言われています。

ちなみに、このアパートローンはすべての金融機関で提供されているわけではなく、取り扱う金融機関は一部に限られています。 -

プロパーローンの審査は厳格

-

その一方で、経営実績や経営能力、物件評価、個人属性(金融資産額)などから、総合的に融資の可否を判断されるのがプロパーローンです。

対象は規模の大きな投資家や会社経営者など、大口向けで、全国どの金融機関でも取り扱っています。

通常の事業性融資に準じるものですから、審査基準は当然、アパートローンに比べて厳格です。

アパートローンでは、法定耐用年数を超える物件に対しても融資がおりる場合もありますが、プロパーローンは後に見るように、物件自体も厳しく評価されます。 -

融資額に大きな差が生じる

-

-

アパートローンとの違いは、融資額にも表れます。アパートローンで受けられる融資額は、各金融機関によって一定の上限額が定められています。それぞれの金融機関で用意されている団体信用生命保険の適用範囲内であることが多いと言われています。

どんなに実績を残しても、いかに事業意欲が旺盛でも、それ以上の融資を受けることは困難になってきます。

これに対して、プロパーローンには融資額に制限はありません。

審査は厳しいものの、賃貸業として成長を遂げ、金融機関からの信用が増すと、極端に言えば融資額は青天井です。

このように、アパートローンに比べて融通が利くところがプロパーローンの大きな特徴です。

また、複数の金融機関からプロパーローン融資を得れば、投資家にとって有利な面が出てきます。融資をしている金融機関も他行の動向を気にして、「より条件のいい銀行に借り換えをされてしまうのではないか」と考え、金利を下げてくれる可能性もあるのです。

こうした好循環を作り出していくことができるのも、プロパーローンならではです。さらに、アパートローンとは違って、団体信用生命保険への加入が必須ではない(任意)ことが多いと言われています。 -

目標・目的に応じた投資戦略を

-

このように、プロパーローンには大きな利点がありますが、誰もがプロパーローンを目指すべきかと言えば、一概にそうだとは言えません。その人なりの投資目的・目標によって変わってきます。

目的・目標はさまざまです。例えば、年金対策を目的とすれば、老後にいくら必要になるかが問題になるでしょう。

家族への保険が目的であれば、アパートローンの場合は、万一のとき、家族がいくら必要になるかを、団体信用生命保険が適用される範囲内で考えればよいでしょう。

給与プラスアルファがほしいということであれば、月当たりいくらあればよいのかをシミュレーションします。アーリーリタイアを目的に据える場合、リタイア後にいくらあればよいのかを考えます。

すなわち、投資目的と、それに基づいた目標額を明確化することが重要なのです。

例えば、年収800 万円のサラリーマンが、年金対策を目的に、退職後の生活資金として、年額300 万円程度の税引き後キャッシュフローを投資目標に、不動産投資を始めたいと考えたとします。

この程度のキャッシュフローを得るには、アパートローンの範囲内で十分に目標を達成することができます。

一方で、年間キャッシュフロー1500 万円を目標に据えたとしましょう。これだとアパートローンの限界を超えており、プロパーローンを利用する必要が出てきます。

このように、目標に応じて、アパートローンだけにするのか、プロパーローンに挑戦するのか、考えればよいわけです。 -

■不動産投資について気軽にご相談ください。完全非公開の物件もご紹介しております■

↓ ↓ ↓