メガバンク、地銀、信用金庫......どの金融機関に融資を申し込むべきか

2018年04月18日

-

一言で金融機関と言っても、「金利」や「融資の受けやすさ」などによって5 つの種類に分けることができます。それぞれの金融機関の特徴などについて見てみます。

-

金融機関は5つに分類できる

-

前述したように、プロパーローンは事業性ローンの一種ですから、ほとんどの金融機関で取り扱っています。

では、どの金融機関から融資を受ければよいのか、融資を受ける金融機関次第でどのような有利不利が出てくるのか見てみます。

金融機関は一般的に次のような種類分けができるとされています。

①メガバンク

②地方銀行(第一地銀、第二地銀)

③信用金庫、信用組合

④ノンバンク

⑤日本政策全融公庫

それぞれ解説します。 -

①メガバンク

-

いわゆる都市銀行で、かつては10 行以上もありましたが、合併が進んだ現在では、みずほ銀行、三菱東京UFJ 銀行、三井住友銀行、りそな銀行、埼玉りそな銀行の5 行を指します。金利が低いものの、融資のハードルは高いという特徴があります。また、ほかに比べて担保価値など物件自体の審査も厳しくなります。

-

②地方銀行(第一地銀、第二地銀)

-

2015 年末現在、第一地銀は64 行、第二地銀は41 行あります。2015 年末現在、第一地銀は64 行、第二地銀は41 行あります。

メガバンクと比較して金利は高めですが、融資のハードルは低めです。

多くは県庁所在地に本店を構え、その地域の活性化を目的に融資を行います。したがって、エリアから外れた物件は基本的には取り扱いません。 -

③信用金庫、信用組合

-

信用金庫は会員出資による地域金融機関で全国に265 あります。

信用組合は全国に153 あります。

メガバンク、地方銀行よりも金利は高いものの、融資のハードルは低く、物件自体の審査も比較的緩やかです。営業エリアは地方銀行よりもさらに狭いという特徴があります。 -

④ノンバンク

-

預金は行わず、銀行からの借り入れ等で資金調達を行い、これを貸付原資として融資を行います。融資のハードルはきわめて低く、フルローンも十分可能です。しかし、その一方で、金利は非常に高く設定されています。

-

⑤日本政策金融公庫

-

金融機関からの融資を利用するうえで、最も大きな障壁になるのが、個人属性でしょう。一定の年収をクリアしていなければ、融資を引くことは相当に困難です。

そうした場合に利用できるのが日本政策金融公庫です。事業計画などが認められれば、比較的低い金利で融資を受けられます。 -

金利と融資の関係をどう考えるか

-

-

単純に金利が低い金融機関を選べばよいかと言うと、そうとも言いきれません。

例えば、日本政策金融公庫は金利が低く設定されている一方で、融資期間が短めという特徴があります。融資期間が短いと、月々の支払い額が多くなり、手元に資金が残らず、次の投資に回す原資が増えない、事業を拡大できないという問題が発生します。

さらに、手元の資金が少ないため、急にまとまった額のお金が必要になった場合に対応できなくなるほか、返済資金の不足により、経営的に行き詰まってしまうリスクも出てきます。

したがって、金利や融資条件だけではなくて、借入期間も考慮に入れて、ローンの形態を考える必要があります。 -

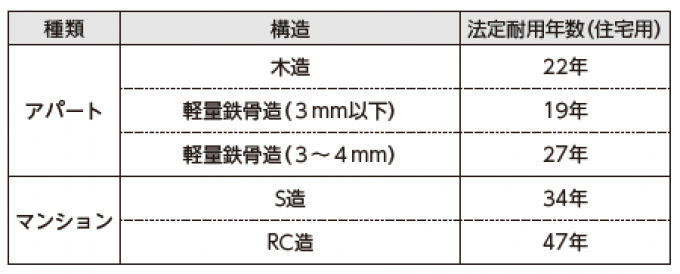

-

一般的に多くの金融機関は、この年限を超える融資を避ける傾向にあります。

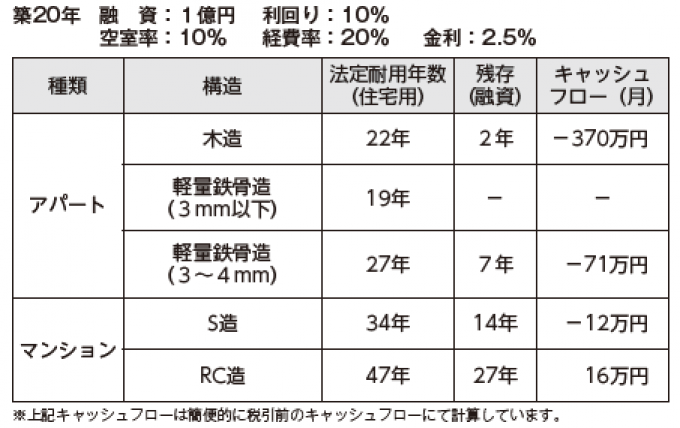

では、ここで具体的に1億円の融資を得て、次の条件(利回り10%、空室率10%、経費率20%、借入金利2.5%)をもとに物件を購入した際のキャッシュフローについて見てみましょう。

多くの金融機関が用いる、「法定耐用年数-経過年数」の残存期間内を融資期間に設定することを前提にしたシミュレーションです。 -

-

なんと、この条件で考慮すると、RC 造以外は、すべて月のキャッシュフローはマイナスになってしまっています。融資を考える際に、いかに融資期間が重要な要素になるのかが分かります。

ただし、金融機関によっては、税法上の法定耐用年数に限らず、収益性など、独自の「経済的耐用年数」の考え方をもとに、融資を行うこともあります。

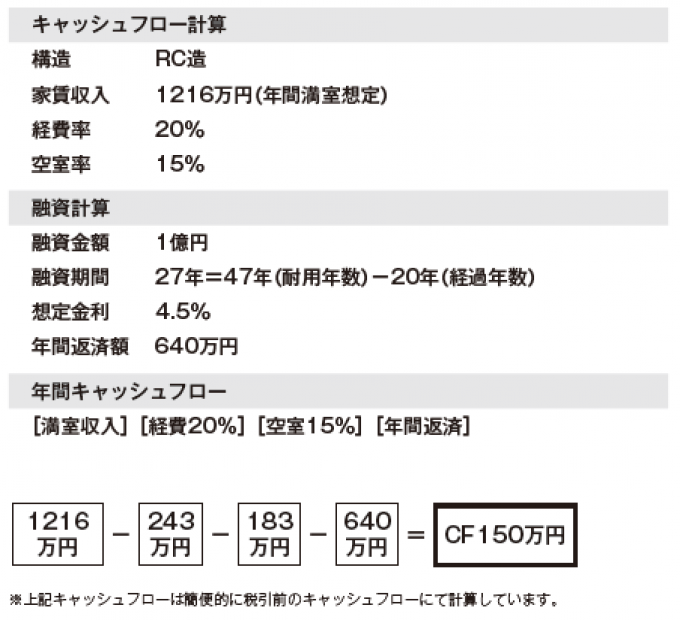

さらに、具体的にRC 造について、次の条件のもとで、どのようにキャッシュフローが回るのか、具体的に見ていきましょう。

ここでは分かりやすくするために、税引き前キャッシュフローで計算しています。 -

-

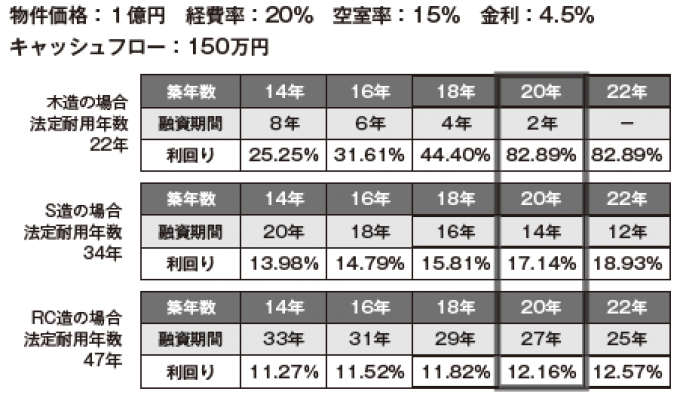

同じ条件で、キャッシュフロー150 万円を達成しようとすれば、木造20 年の物件(融資期間2 年)では、利回り82.89%の物件を手に入れなければなりません。こんな物件、全国どこにも売り出されていません。

法定耐用年数34 年のS 造の場合はどうでしょう。これも築年数20 年として利回りを見てみると、17.14%。これも、とても現実的な水準とは言えません。

市場に出れば、熾烈な争奪戦が行われるような物件です。現実的ではありません。 -

-

■不動産投資について気軽にご相談ください。完全非公開の物件もご紹介しております■

↓ ↓ ↓